На другому році війни ринок аптечного рітейлу демонструє активне відновлення та подальший розвиток. Посилена конкуренція між основними гравцями призводить до більшої консолідації зусиль по розширенню мереж в умовах стрімкого відновлення продажів ліків.

Портал Apteka.ua та компанія Proxima Research в своїх дослідженнях показали, як розвивалася українська галузь роздрібної торгівлі ліками та товарами для здоров’я на другий рік повномасштабної війни, як змінюється частка великих мереж та споживання ліків в Україні, а також які перспективи подальшого розвитку сфери аптечного рітейлу. Портал RAU вибрав з цих досліджень найважливіші та найцікавіші факти.

Основні тенденції

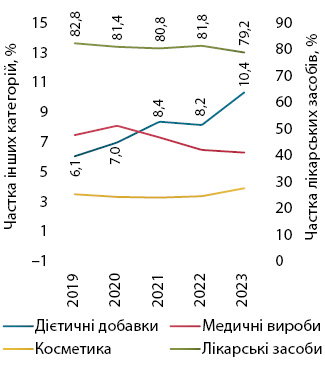

Загальні обсяги роздрібної реалізації всіх товарів так званого “аптечного кошика” у 2023 році досягло 1,3 млрд упаковок, або 164 млрд грн у грошовому еквіваленті, йдеться в дослідженні компанії Proxima Research. Порівняно з 2022 роком, товарообіг збільшився на 29%, але у натуральному виразі це приріст лише на 3%. Більше того, порівняно із довоєнними показниками 2021-го, кількість проданих упаковок менша на 27%. У доларовому еквіваленті обороти українського ринку теж іще не дотягують близько 10% до рівня 2021-го через значне зростання валютного курсу після повномасштабного вторгнення. Хоча вони вже перевищили показники 2022 року на 13%. Поступово продажі у натуральному вимірі відновлюються по всіх видах продукції за винятком медичних виробів, продаж яких скоротився ще на 0,6% відносно 2022 року.

Натомість продажі дієтичних добавок збільшуються значно швидше, ніж у інших категоріях (+63,6% у грошах та +36,3% в упаковках). В результаті їхня частка у загальній структурі ринку за підсумками 2023 року склала 10,4% у грошовому вираженні та 8% у натуральному. Так само помітно поступове збільшення продажів косметичних товарів, частка яких в аптечному кошику наразі становить 4% у грошовому та 3,6% у натуральному вираженні.

Особливості споживання ліків

Продажі суто лікарських засобів у 2023 році склали 130 млрд грн, що на 25% більше ніж у 2022-му. Проте в натуральному виразі 848,7 млн проданих упаковок ліків – це лише на 0,5% вище попереднього року. Після кризового спаду, викликаного повномасштабним вторгненням у 2022 році, ринок лікарських засобів почав відновлюватися з березня 2023 року, показуючи значний приріст (понад 60% в грошах у середині року). Такому результату дещо посприяла паніка на фоні запровадження е-рецепта з 1 квітня 2023 року. Через ажіотажний попит в останній день березня виторги аптечних закладів зросли на 345%, а фізичний продаж ліків злетів на 268% порівняно з аналогічним днем 2022 року.

При цьому населення активно скуповувало як рецептурні, так і безрецептурні ліки. Однак вже на завершення року спостерігалося сповільнення набраного темпу, пов’язане з вичерпанням ефекту низької бази порівняння. Також у 2023 році стався перерозподіл споживання на користь більш дорогих препаратів.

Середня ціна та структура продажів

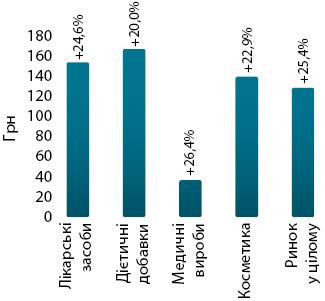

Відповідно зростала і середня вартість куплених ліків. У серпні 2023 року середньозважена ціна за одну упаковку товарів “аптечного кошика” досягла 127,8 грн, тобто на чверть більше порівняно з аналогічним періодом 2022 року. Дієтичні добавки стали найбільш витратною категорією серед товарів “аптечного кошика” з вартістю 166,4 грн за один блістер. Лікарські засоби – 153,1 грн за упаковку, косметика коштує в середньому 138,8 грн, а медичні вироби пропонуються за 36,7 грн.

Щодо структури споживання, спостерігається тривала тенденція до збільшення частки рецептурних ліків у загальній структурі ринку. За розподілом на препарати вітчизняного та іноземного виробництва відзначається невелике зростання частки українських препаратів у грошовому вираженні. З іншого боку, у натуральному вираженні спостерігається зсув на користь іноземних ліків.

Конкуренція посилюється

Згідно із підрахунками українського Forbes, на початок 2024 року в Україні працює близько 18 000 аптек, або 85% від довоєнної кількості. Враховуючи наявне населення у 31,2 млн осіб (за даними Київської школи економіки – KSE), у 2023 році на 1777 людей припадала одна аптека. Це дуже високий показник, порівняно із країнами ЄС, де щільність покриття аптечного рітейлу менша. Наприклад, у Польщі одна аптека обслуговує 2951 людину, в Німеччині – 4691. Відповідно, в Україні більший рівень конкуренції: в прохідних місцях інколи поряд знаходяться два, а то й три заклади різних мереж.

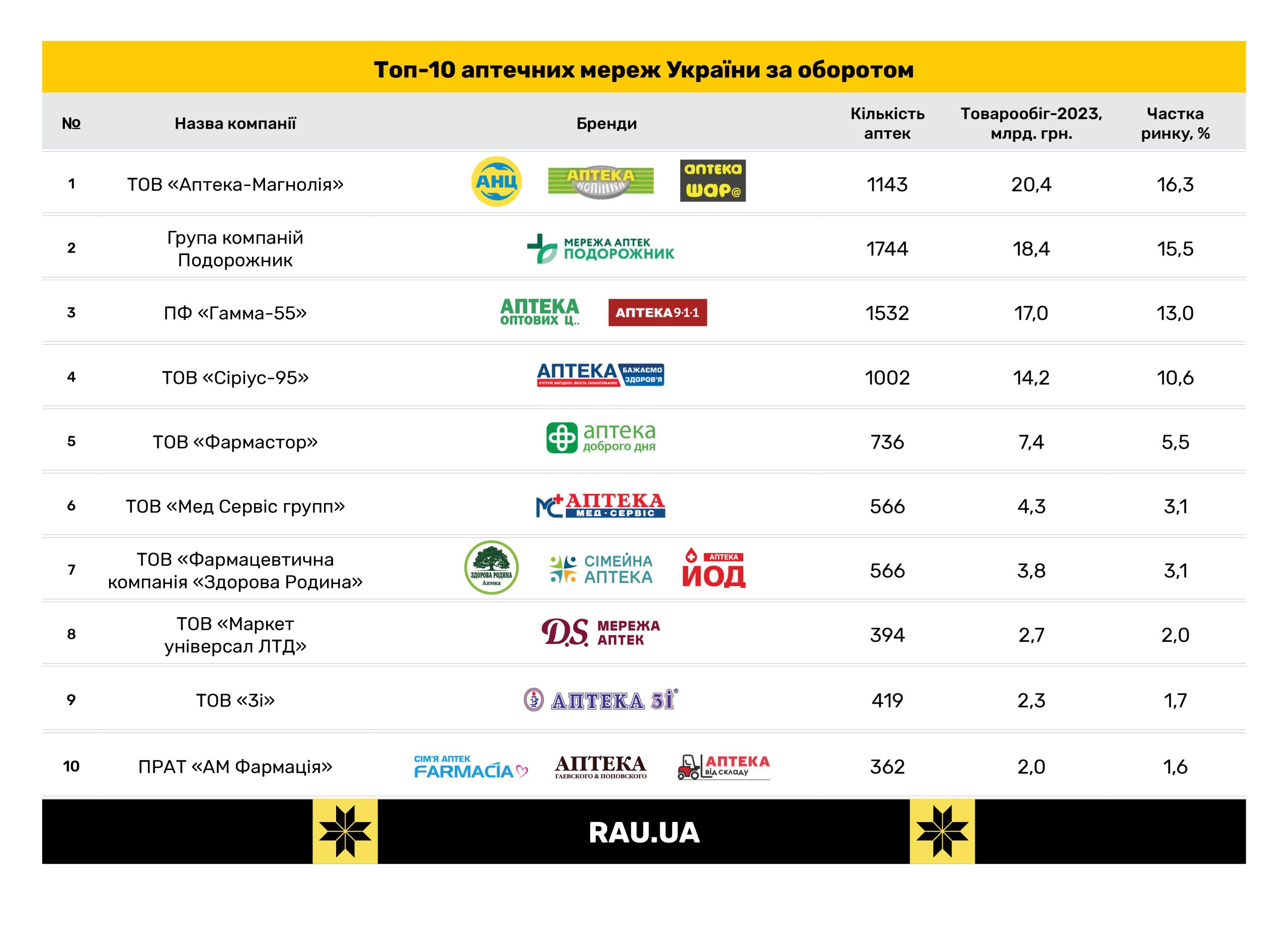

Наразі, як випливає з дослідження Proxima Research, на яке теж посилається Forbes, майже 60% ринку роздрібних продажів ліків контролюють п’ять аптечних мереж: АНЦ, Подорожник, 9-1-1, Бажаємо здоров’я й Аптека Доброго Дня. Вони володіють також 34% аптечних точок. Ще 10% ринку – за другою п’ятіркою найбільших мереж за товарообігом.

Десятка кращих за товарообігом

Серед лідерів ринку вирізняється запорізька компанія «Аптека-Магнолія», яка розвиває мережі АНЦ, Копійка, ШАР@, Медпрепарати та Фармакопейка. Вона має найбільший виторг і частку в 16,3% продажів на ринку при меншому розмірі мережі аніж у двох найближчих конкурентів – Подорожник та 9-1-1. Маючи близько 1200 аптек у 140 містах України, компанія робить ставку в останні роки на новітні технології продажу. Зокрема, впровадила лікомати, які дають змогу самостійного отримувати онлайн-замовлення в аптеках, а також першою в європейському фарм-ритейлі впровадила розрахунки за замовлення в аптеках за допомогою криптогаманця з використанням технології Binance Pay.

На другому місці за виторгом – лідер по кількості аптечних закладів – мережа Подорожник родом зі Львова. Станом на жовтень 2023 року вона налічувала 1744 торгових точок й продовжувала активно відкривати нові аптечні заклади (1813 станом на 1 січня 2024-го). Цікаво, що в 2021 році компанія займала тільки четверте місце за виторгом, так само зберігаючи лідерство по кількості аптек. У 2023-му компанія активно розвивала власні торгові марки, як-от Baum Pharm та інші. Виготовляє понад 450 продуктів, серед яких ліки, косметичні засоби і дієтичні добавки. Що дозволило компанії акумулювати 15,5% виторгу маючи в своєму розпорядженні близько 10% від всіх точок продажу на ринку.

Трете почесне місце за виторгом займає Аптечна мережа 9-1-1, третина точок якої знаходилася до великої війни на території Харківській області. Через бойові дії та окупацію було втрачено більше 500 аптек, але компанія витримала удар і швидко відновлюється. На початку 2024 року запустили мобільні аптеки – спеціальні авто, які доставляють ліки у прифронтові села без аптечних пунктів на Харківщині. Вже зараз кількість аптек перевищила довоєнні показники.

Прогноз на 2024 рік

Щодо подальшого розвитку фармацевтичного ринку, фахівці залишаються оптимістичними. Прогнозується, що у 2024 році зростання обсягів аптечного продажу ліків у грошовому вираженні буде в діапазоні від 13,2% за песимістичним сценарієм до 31,6% за оптимістичним. Базовий сценарій передбачає збільшення на 19,7% за підсумками року. Однак умови війни та її наслідки продовжують справляти великий вплив на економічний розвиток та фармацевтичний ринок.